Señales encontradas en julio desafían la hoja de ruta de la Fed

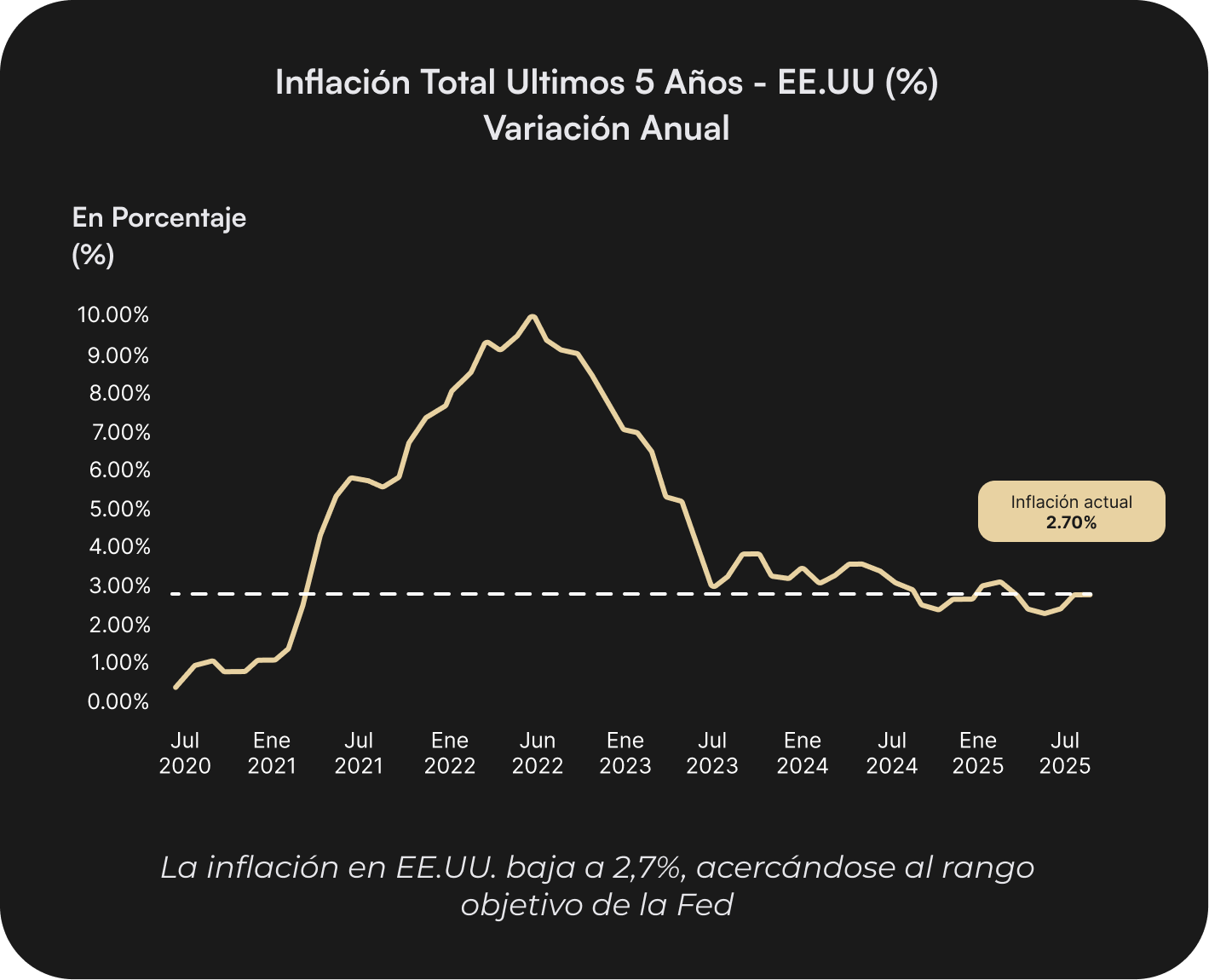

En julio, la inflación al consumidor en Estados Unidos mostró un avance moderado y ligeramente por debajo de lo esperado, lo que dio un respiro a los mercados. El CPI subió 0,2% mensual y 2,7% anual, mientras que el core CPI (sin alimentos ni energía) avanzó 0,3% mensual y 3,1% anual. El reporte reflejó que, aunque las tarifas impuestas por la administración Trump empezaron a verse en algunos rubros, su impacto general fue limitado. La lectura fue bien recibida por los inversionistas, impulsando las acciones y aumentando las probabilidades de un recorte de tasas por parte de la Reserva Federal en septiembre, con expectativas incluso de un segundo ajuste en octubre.

Sin embargo, el jueves se conoció el índice de precios al productor (PPI), que registró un aumento de 0,9% mensual —la mayor alza en tres años— y 3,3% anual, muy por encima de las proyecciones del mercado. El salto se explicó principalmente por un fuerte incremento en los costos de servicios (+1,1%), con márgenes de mayoristas y minoristas subiendo 2%, así como un repunte en precios intermedios impulsados por el diésel. El informe reflejó que las empresas están trasladando con mayor intensidad los mayores costos de importación derivados de las tarifas hacia los precios finales.

El contraste entre un CPI moderado y un PPI elevado generó un cambio rápido en las expectativas de política monetaria. Tras el dato de inflación al consumidor, el mercado llegó a asignar cerca de un 67% de probabilidad a un doble recorte de tasas entre septiembre y octubre. Sin embargo, la sorpresa alcista en el PPI redujo esas probabilidades, ya que aumentó el riesgo de que las presiones inflacionarias resurjan en los próximos meses. Esto deja a la Fed ante un dilema: actuar para apoyar un mercado laboral que se enfría, o mantener la cautela para evitar un repunte sostenido de la inflación.

Notas destacadas

Empieza la gestión de tus operaciones sin fronteras