Análisis regional de monedas latinoamericanas frente al USD

Desempeño reciente del USD

En el 2025, se observó un debilitamiento generalizado del dólar estadounidense frente a las principales monedas. El índice DXY, que mide al dólar contra una canasta de divisas desarrolladas, acumuló una caída cercana al 9% en lo que va del año hasta finales de mayo. En este contexto, monedas emergentes como el peso colombiano (COP), peso mexicano (MXN), real brasileño (BRL) y peso chileno (CLP) mostraron resiliencia, impulsadas por fundamentos locales y un entorno externo favorable. del dólar y l (Gandini, 2025).

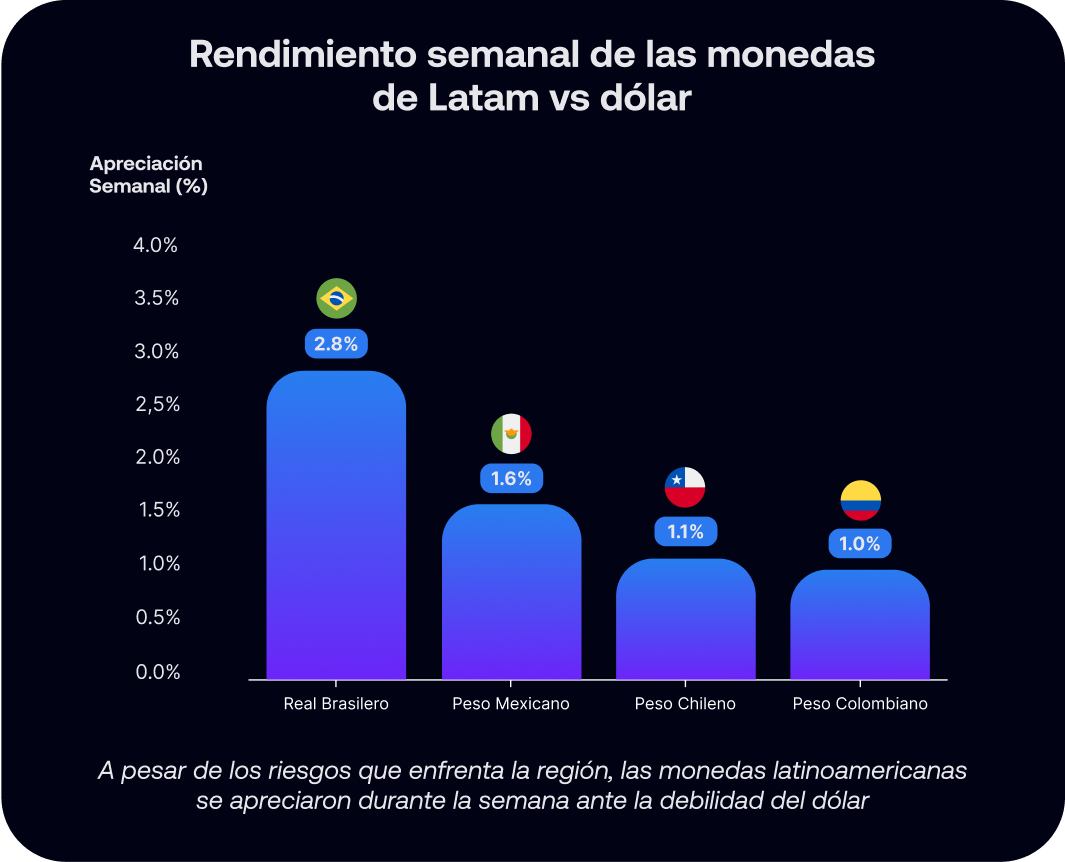

Variación semanal de las monedas latinoamericanas

La debilidad del dólar se reflejó en modestas apreciaciones semanales de las divisas latinoamericanas. Al cierre del 6 de junio, el peso mexicano cotizaba alrededor de 19,1 MXN por USD, registrando una ganancia aproximada de 1,6% semanal. El peso chileno se fortaleció a CLP$934,19 por USD, avanzando en torno a 1,1% en la semana. El real brasileño también mostró una apreciación cercana a 2,8%, estabilizándose alrededor de BRL 5,56 por USD. Por su parte, el peso colombiano finalizó la semana cerca de COP $4.109 por USD, con una variación aproximada del 1% frente al dólar.

Perspectiva estructural de mediano y largo plazo

Ciclo prolongado de altos precios de commodities y su impacto en monedas emergentes

La reconfiguración industrial global, impulsada por la relocalización de cadenas productivas y la inversión en infraestructura, junto con la transición energética, ha aumentado la demanda de materias primas estratégicas como el cobre, esencial para redes eléctricas, energías renovables y vehículos eléctricos. Según Nahuelhual (2024), esto ha generado un ciclo alcista prolongado en los precios de los commodities, con inventarios limitados y escasa respuesta de oferta, especialmente en los sectores minero y petrolero. Spence (2022) destaca que este entorno fortalece divisas como el peso colombiano (COP), el real brasileño (BRL) y el peso chileno (CLP), respaldadas por mayores ingresos por exportaciones de petróleo, energía y minerales.

Debilitamiento estructural del dólar estadounidense

Paralelamente, se anticipa un debilitamiento estructural del USD en los próximos trimestres. Diversos bancos proyectan que la combinación de recortes de tasas por parte de la Reserva Federal, una desaceleración económica interna y los ajustes fiscales pendientes ejercerán presión bajista sobre la moneda (Bloomberg, 2025). En el ámbito internacional, los bancos centrales han comenzado a diversificar gradualmente sus reservas, reduciendo la cuota del dólar e incrementando la participación de otras divisas (IMF, 2024).

Esta pérdida de hegemonía —aunque progresiva— se refleja también en un cambio en las expectativas de mercado. De acuerdo con estimaciones recogidas por Bloomberg al 6 de junio de 2025, los principales bancos proyectan un rango estable o moderadamente depreciado para el dólar frente al peso colombiano en los próximos trimestres. Las previsiones promedio para USD/COP oscilan entre 4,100 y 4,300 durante 2025 y tienden hacia valores más bajos para 2026 y 2027.

Notas destacadas

Empieza la gestión de tus operaciones sin fronteras